Acomptes 2012 – Paiement volontaire (BVR+)

Les acomptes 2012 sont maintenant déjà échus.

Si, en remplissant

votre déclaration d’impôt 2012, vous constatez que l’impôt réellement

dû est sensiblement plus élevé que les acomptes facturés, vous pouvez

alors, afin d’éviter ou de réduire la

facturation d’intérêts compensatoires

lors du décompte final, effectuer un paiement volontaire au moyen du

bulletin de versement vierge (BVR+) que vous avez reçu, accompagné d’un

relevé de compte.

Pour ce

faire et afin de vous aider à calculer votre impôt 2012, vous pouvez

utiliser

VaudTax ou la calculette à votre disposition sur notre site

www.vd.ch/impots.

Vous

pouvez également, muni de votre numéro de contribuable et de vos revenu

et

fortune imposables (code 800) déterminés en remplissant votre

déclaration

d’impôt, contacter le Centre d’appels téléphoniques (CAT – 021 316 00

00) qui

pourra alors calculer une estimation de votre impôt 2012.

Dans

le

cas où l’impôt ainsi estimé devait s’avérer plus élevé que les acomptes

facturés en raison d’un changement de situation durable (prise

d’activité,

augmentation salariale, etc.), nous vous invitons à compléter le

formulaire

«Demande de modification des acomptes», disponible dans la rubrique

"Formulaires" (menu du haut) de VaudTax, sur notre site Internet (www.vd.ch/impots),

ou qui peut être obtenu au Centre d’appels

téléphoniques (CAT – 021 316 00 00; répondeur 24h/24h – 021 316 20 91)

ou par

courriel à info.aci@vd.ch, en

mentionnant

votre numéro de contribuable.

Décompte final 2012

L’impôt 2012 est basé sur les revenus obtenus durant l’année 2012. Ce n’est dès lors qu’une fois la taxation effectuée, en principe au cours de l’année 2013, que l’autorité fiscale pourra établir le décompte du solde de l’impôt 2012.

L’éventuel

solde en faveur de l’Etat sera alors payable à 30 jours.

Calcul de l'impôt cantonal et communal 2012

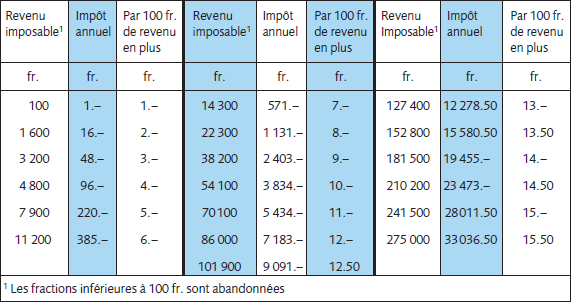

Barème indexé pour calculer l’impôt cantonal et communal sur le revenu

des personnes physiques (art. 47, al. 1, LI)

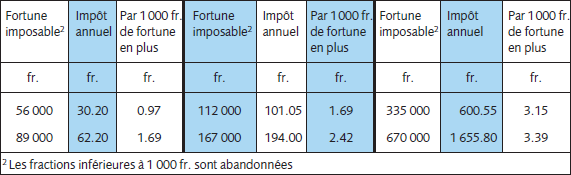

Barème indexé pour calculer l’impôt cantonal et communal sur la fortune des personnes physiques (art. 59, al. 1, LI)

Coefficients

L’impôt calculé selon

les barèmes ci-dessus représente l’impôt cantonal de base (100%).

Pour déterminer le

montant d’impôt effectivement dû, il convient de multiplier l’impôt de

base par

les coefficients annuels cantonal (154,5% en 2012) et communal

(tableau

des impôts communaux publiés sur le site Internet www.vd.ch/impots).

Le contribuable

est soumis à l’impôt communal dans la commune où il paie l’impôt

cantonal.

Lorsqu’il possède des immeubles ou s’il exerce une activité lucrative

indépendante

au moyen d’un établissement stable dans une autre commune que celle où

il paie

l’impôt cantonal, ces éléments de revenu et de fortune ne sont

imposables que

dans la commune où ils se trouvent, au taux applicable à la totalité du

revenu

et de la fortune imposables.

Si, en cours d’année, le contribuable déplace son domicile, son siège ou son établissement stable d’une commune du canton dans une autre, la situation au 31 décembre fait règle pour l’assujettissement à l’impôt de l’année entière.